Ile kosztuje prywatne ubezpieczenie zdrowotne i co wpływa na cenę?

Prywatna opieka zdrowotna nie jest zarezerwowana wyłącznie dla osób z grubym portfelem. Najtańsze polisy zdrowotne dostępne są już od kilkudziesięciu złotych miesięcznie, jednak sama cena to dopiero wierzchołek góry lodowej. Zanim zdecydujesz, który pakiet wybrać, warto wiedzieć, za co dokładnie płacisz, dlaczego oferty różnią się nawet kilkukrotnie oraz jakie czynniki decydują o tym, że jeden pakiet kosztuje 60 zł, a inny ponad 400 zł miesięcznie. W tym artykule pokażę Ci realne widełki cenowe, wyjaśnię co napędza koszt składki i podpowiem, jak analizować oferty, żeby nie przepłacać ani nie zostać bez kluczowych świadczeń.

Spis treści

- Jakie są realne koszty prywatnego ubezpieczenia zdrowotnego?

- Co wpływa na cenę prywatnego ubezpieczenia zdrowotnego?

- Jak zakres i dodatkowe opcje wpływają na wysokość składki?

- Prywatna polisa a dobrowolna składka NFZ – czego nie porównywać?

- Dlaczego cena to nie wszystko – nasze spojrzenie na wybór polisy

- Jak znaleźć najlepszą ofertę na prywatne ubezpieczenie zdrowotne?

- Najczęściej zadawane pytania

Kluczowe Wnioski

| Punkt | Szczegóły |

|---|---|

| Szerokie widełki cenowe | Prywatne ubezpieczenie zdrowotne kosztuje od ok. 50 do 600 zł miesięcznie w zależności od zakresu. |

| Zakres a składka | Największy wpływ na cenę ma ilość świadczeń, zakres diagnostyki i liczba objętych osób. |

| Moduły dodatkowe podnoszą cenę | Opcje jak nielimitowana diagnostyka lub hospitalizacja mogą podwoić miesięczną składkę. |

| Porównanie z NFZ bywa mylące | Nie zestawiaj prywatnej polisy bezpośrednio z dobrowolną składką państwową, bo zakres i wycena są zupełnie inne. |

| Analiza potrzeb kluczowa | Wybieraj polisę pod swoje realne potrzeby, nie tylko kierując się najniższą ceną. |

Jakie są realne koszty prywatnego ubezpieczenia zdrowotnego?

Wyjaśniliśmy, że ceny startowe mogą być zaskakująco przystępne. Sprawdźmy więc, jak wyglądają rzeczywiste widełki i co naprawdę dostajesz na każdym poziomie cenowym.

Prywatne ubezpieczenie zdrowotne dla osób prywatnych kosztuje w Polsce miesięcznie od ok. 55 do 400 zł, zależnie od zakresu, dodatkowych świadczeń, czasu trwania umowy i lokalizacji. Przedziały te brzmią ogólnie, więc rozbijmy je na konkretne kategorie.

| Poziom pakietu | Miesięczna składka | Co obejmuje |

|---|---|---|

| Podstawowy | 50–70 zł | Lekarze pierwszego kontaktu, podstawowe badania |

| Średni | 150–250 zł | Specjaliści, szersze badania diagnostyczne, linia telefoniczna |

| Rozbudowany | 400–600 zł i więcej | Hospitalizacja, TK/MRI, stomatologia, rehabilitacja |

Roczny koszt polisy waha się więc od ok. 660 zł dla najtańszych wariantów do nawet 4 800–7 200 zł przy rozbudowanych pakietach rodzinnych lub z szerokim zakresem specjalistycznym. Co ciekawe, cena polisy rośnie wraz z wiekiem ubezpieczonego, co dla osób po 45. roku życia może wyraźnie podwyższyć miesięczną ratę.

Najtańsza polisa nie oznacza złej ochrony. Oznacza ograniczoną ochronę. Kluczem jest dopasowanie zakresu do realnych potrzeb, a nie kierowanie się samą ceną.

Warto też pamiętać, że poza standardowymi pakietami indywidualnymi istnieją porównania składek zdrowotnych dla różnych grup, na przykład osób samozatrudnionych lub rodzin z dziećmi, gdzie łączna cena zależy od liczby beneficjentów.

Co wpływa na cenę prywatnego ubezpieczenia zdrowotnego?

Znając już typowe ceny, czas zrozumieć, dlaczego pakiety różnią się nawet kilkukrotnie. Kluczowe są czynniki kształtujące ostateczną składkę i każdy z nich może realnie zmienić kwotę na poleceniu zapłaty.

Jak wyjaśniają materiały dotyczące mechaniki kosztu prywatnej polisy, cena zależy przede wszystkim od zakresu świadczeń, liczby osób objętych polisą, dodatkowych modułów i długości umowy. To cztery filary wyceny każdej polisy.

Oto co napędza cenę w górę:

- Zakres świadczeń to najważniejszy czynnik. Im więcej specjalistów, im mniej limitowanych wizyt i im szersza lista badań, tym wyższa składka.

- Liczba ubezpieczonych osób zwiększa koszt, ale nie proporcjonalnie. Dołączenie partnera lub dzieci często jest tańsze niż zakup osobnej polisy dla każdego.

- Długość umowy ma znaczenie. Polisy zawarte na 24 miesiące bywają tańsze w przeliczeniu na jeden miesiąc niż te na 12 miesięcy.

- Dodatkowe moduły takie jak teleserwis medyczny, dostęp do konsultacji telefonicznych lub online, zaawansowana diagnostyka czy rehabilitacja, to wyraźna dopłata do podstawowej składki.

- Wiek ubezpieczonego jest brany pod uwagę przez ubezpieczycieli jako wskaźnik ryzyka. Osoba w wieku 50 lat zapłaci więcej niż 30-latek za identyczny zakres.

Jeśli masz wątpliwości, które czynniki najbardziej wpłyną na Twoją konkretną składkę, warto umówić się na konsultację z doradcą, który przeanalizuje Twoje potrzeby i wyliczy realistyczny koszt.

Porada profesjonalisty: Zanim zaczniesz porównywać ceny między firmami, zrób własną listę świadczeń, z których korzystasz najczęściej, na przykład konkretni specjaliści, badania krwi, USG. Na tej podstawie łatwiej ocenisz, czy tańszy pakiet faktycznie Cię ochroni.

Jak zakres i dodatkowe opcje wpływają na wysokość składki?

Przyjrzyjmy się bliżej, jak wybór dodatkowych opcji i szerokiego zakresu w praktyce przekłada się na finalny koszt polisy.

Różnica między polisą za 70 zł a tą za 400 zł miesięcznie nie jest przypadkowa. Każda dodatkowa opcja dokłada do składki konkretną kwotę.

- Diagnostyka obrazowa (TK, MRI) to jeden z droższych modułów. Jak wskazują dane rynkowe, rozszerzona diagnostyka i badania takie jak tomografia komputerowa czy rezonans magnetyczny mogą podnosić miesięczny abonament o minimum kilkadziesiąt złotych. W praktyce często jest to 50–80 zł więcej w stosunku do pakietu bez tej opcji.

- Wizyty bez limitu u specjalistów to kolejna dopłata. Pakiety z limitem, na przykład dwie wizyty u kardiologa rocznie, są tańsze, ale mogą okazać się niewystarczające przy przewlekłych schorzeniach.

- Stomatologia to opcja, która znacząco podnosi cenę. Nawet prosty pakiet dentystyczny to zwykle dodatkowe 50–100 zł miesięcznie.

- Hospitalizacja i opieka szpitalna to moduły przeznaczone dla osób, które chcą mieć pewność prywatnego leczenia nawet w nagłych przypadkach. Taka opcja może zwiększyć składkę nawet o 100–150 zł miesięcznie.

- Leczenie za granicą to opcja rzadziej wybierana, ale szczególnie wartościowa dla osób często podróżujących. Jej cena zależy od zasięgu geograficznego i zakresu pokrycia.

Szacuje się, że dodanie trzech popularnych modułów, czyli nielimitowanych wizyt specjalistycznych, zaawansowanej diagnostyki i stomatologii, może podwoić miesięczną składkę w stosunku do wariantu podstawowego.

Przy analizie kosztów polis zdrowotnych warto zwrócić uwagę nie tylko na cenę dodatkowego modułu, ale też na to, czy ma on limity roczne. Polisa, która opłaca rezonans raz na rok, to zupełnie inny produkt niż taka, która nie ogranicza liczby badań.

Porada profesjonalisty: Przed kupnem rozszerzonego pakietu sprawdź, ile Cię kosztowały prywatnie badania w ostatnich 12 miesiącach. Jeśli wydałeś na MRI i specjalistów ponad 2 000 zł, droższy pakiet może się po prostu opłacić.

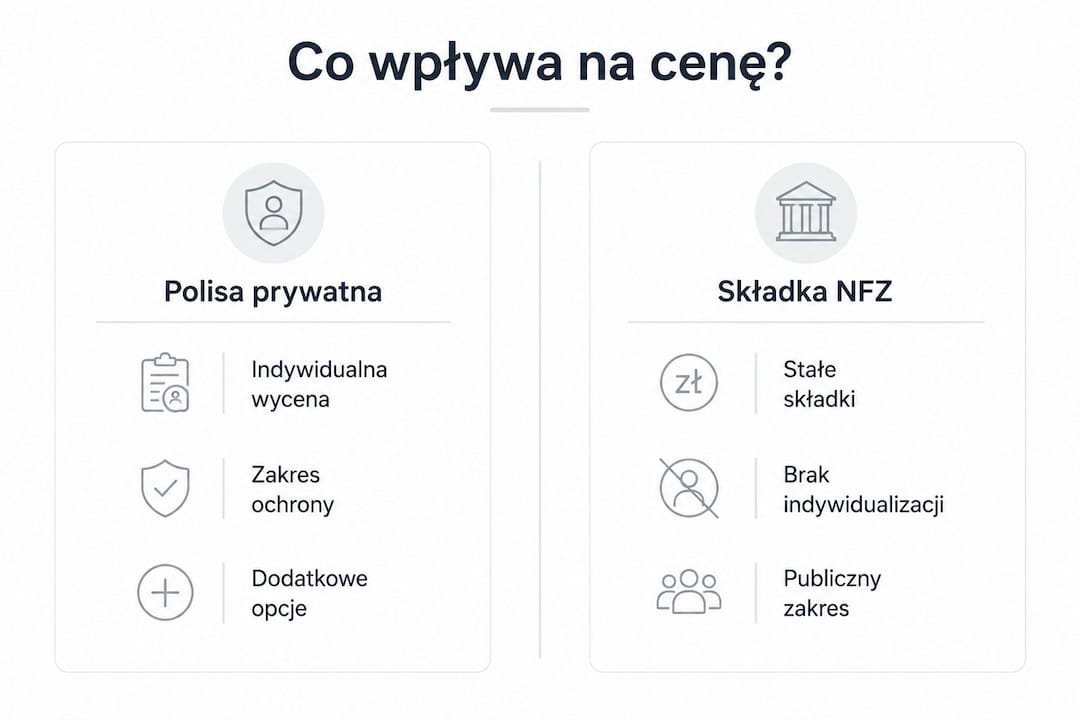

Prywatna polisa a dobrowolna składka NFZ – czego nie porównywać?

Naturalne jest, że rozważając prywatną polisę, zestawiasz ją z dobrowolną składką zdrowotną w NFZ. Przeanalizujmy jednak, dlaczego to inne produkty i co odróżnia ich koszty oraz możliwości.

Kluczowa różnica: prywatna polisa to abonament za z góry określony zestaw świadczeń, wyceniany indywidualnie na podstawie ryzyka, zakresu i danych ubezpieczonego. NFZ to składka do systemu publicznego, który zapewnia szeroki zakres ochrony, ale oparty na innych zasadach dostępu, kolejkach i finansowaniu.

| Kryterium | Prywatna polisa | Dobrowolna składka NFZ |

|---|---|---|

| Metoda wyceny | Indywidualnie, na podstawie ryzyka i zakresu | Ustalona urzędowo |

| Dostęp do świadczeń | Umówiona wizyta, często tego samego dnia | Kolejki, czas oczekiwania |

| Zakres | Określony pakietem | Szeroki, publiczny |

| Elastyczność | Wybór zakresu i modułów | Brak elastyczności |

Jak podkreślają materiały porównujące te produkty, to inne produkty, różniące się metodą wyceny i charakterem świadczeń. Porównując je wprost, łatwo można wyciągnąć błędne wnioski.

Kilka ważnych zasad przy porównaniu:

- Nie sumuj kosztów automatycznie. Prywatna polisa i składka NFZ to nie to samo co podwójna ochrona.

- Sprawdź, za co konkretnie płacisz w prywatnym pakiecie, a co zapewnia Ci NFZ w podobnym zakresie.

- Zwróć uwagę na czas dostępu do świadczeń, bo to często główny powód wyboru prywatnej polisy.

Więcej praktycznych zestawień znajdziesz w analizie różnic kosztowych dostępnej na blogu.

Dlaczego cena to nie wszystko – nasze spojrzenie na wybór polisy

Po przeglądzie faktów czas na kilka praktycznych wniosków, które mogą Ci oszczędzić zarówno pieniędzy, jak i rozczarowań.

W mojej pracy najczęściej spotykam się z dwoma błędami. Pierwszy to kupno najtańszego dostępnego pakietu bez sprawdzenia zakresu. Klient płaci 55 zł miesięcznie i jest zadowolony, dopóki nie okaże się, że chciałby zrobić USG jamy brzusznej, a polisa tego nie obejmuje. Drugi błąd to przepłacanie za moduły, z których osoba nigdy nie skorzysta, bo po prostu nie potrzebuje, na przykład stomatologia w pakiecie premium kupiona przez osobę, która regularnie korzysta z prywatnego dentysty poza polisą.

Prawdziwa wartość polisy to nie niska cena ani długa lista świadczeń. To dopasowanie do Twojego stylu życia, historii zdrowotnej i realnych potrzeb. Jeden klient potrzebuje dostępu do kardiologa bez kolejek. Inny chce mieć spokój na wypadek hospitalizacji. Jeszcze inny szuka ochrony dla całej rodziny z dziećmi w wieku szkolnym.

Zamiana niskiej składki na ograniczony zakres może być pozorną oszczędnością. Polisa za 60 zł, która nie obejmuje żadnych badań specjalistycznych, to de facto tylko dostęp do lekarza internisty na żądanie. Dla wielu osób to wystarczy. Dla innych to za mało, a brak odpowiednich świadczeń w krytycznym momencie kosztuje znacznie więcej niż różnica w składce.

Zanim zdecydujesz, przeczytaj praktyczny przewodnik po wyborze polisy, gdzie pokazuję jak krok po kroku analizować oferty bez gubienia się w szczegółach.

Jak znaleźć najlepszą ofertę na prywatne ubezpieczenie zdrowotne?

Wybór prywatnej polisy zdrowotnej to decyzja, która powinna opierać się na Twoich realnych potrzebach, a nie na przypadkowej ofercie z reklamy. Wiesz już, że ceny wahają się od 50 do ponad 400 zł miesięcznie i że każda decyzja o dodatkowym module wpływa na składkę.

Jeśli chcesz porównać realne zakresy i koszty różnych ubezpieczycieli bez tracenia czasu na analizowanie dziesiątek tabel z wyłączeniami, mogę Ci w tym pomóc. Jako doradca ubezpieczeniowy pracuję zdalnie na terenie całej Polski i bezpłatnie analizuję oferty pod kątem Twoich potrzeb. Możesz znajdź doradcę ubezpieczeniowego lub od razu porównaj oferty na stronie, żeby zobaczyć, co jest dostępne w Twojej sytuacji. Fachowe wsparcie pomoże Ci uniknąć zarówno przepłacania, jak i braków w ochronie.

Najczęściej zadawane pytania

Czy naprawdę można kupić prywatne ubezpieczenie zdrowotne za 50 zł miesięcznie?

Tak, najprostsze pakiety zaczynają się już od ok. 50 zł miesięcznie, jednak obejmują głównie podstawowych lekarzy i podstawowe badania. Prywatna polisa zdrowotna w Polsce kosztuje od ok. 55 do 400 zł miesięcznie w zależności od zakresu i indywidualnych czynników.

Dlaczego jeden pakiet kosztuje 60 zł, a inny ponad 400 zł miesięcznie?

Wyższa cena to efekt dodatkowych świadczeń: dostępu do specjalistów, diagnostyki obrazowej, hospitalizacji i nielimitowanych wizyt. Widełki cenowe wynoszą od 50–70 zł za pakiet podstawowy do 400–600 zł miesięcznie za rozbudowany, zależnie od zakresu ochrony.

Czy długość umowy faktycznie wpływa na koszt miesięczny polisy?

Tak, zawierając polisę na dłuższy okres, miesięczna rata może być niższa. Krótkoterminowe umowy są zwykle droższe w przeliczeniu na miesiąc niż polisy zawarte na 24 miesiące.

Czy można dokupić rozszerzoną diagnostykę lub opiekę szpitalną do prostego pakietu?

Większość firm umożliwia dodanie takich opcji, ale składka wzrośnie nawet o kilkadziesiąt złotych miesięcznie. Rozszerzona diagnostyka i dostęp do TK lub MRI podnoszą abonament o minimum kilkadziesiąt złotych miesięcznie.

Czym różni się prywatna polisa od dobrowolnych wariantów NFZ?

Prywatna polisa to określony pakiet świadczeń rozliczany abonamentowo, a NFZ zapewnia publiczną ochronę z innym zakresem i wyceną usług. Te dwa produkty różnią się metodą wyceny i charakterem świadczeń, dlatego nie warto porównywać ich cen bezpośrednio.