Jak wybrać ubezpieczenie zdrowotne dla firmy i zwiększyć satysfakcję

Wybór grupowego ubezpieczenia zdrowotnego dla pracowników to jedna z tych decyzji, które łatwo odłożyć na później, a potem żałować, że nie poświęciło się jej więcej uwagi. Źle dobrana polisa nie tylko generuje niepotrzebne koszty, ale też frustruje pracowników, którzy szybko orientują się, że ich rzeczywiste potrzeby zdrowotne nie są pokryte. Efekt? Rosnąca rotacja, słabnące zaangażowanie i reputacja firmy jako pracodawcy, który nie dba o ludzi. Ten artykuł daje ci sprawdzony, krok po kroku proces, który pozwoli wybrać ubezpieczenie dopasowane do twojego zespołu i realnie zwiększyć satysfakcję pracowników.

Spis treści

- Przygotowania do wyboru ubezpieczenia zdrowotnego w firmie

- Jak prawidłowo porównywać oferty ubezpieczycieli

- Proces wdrożenia grupowego ubezpieczenia zdrowotnego

- Najczęstsze błędy przy wyborze ubezpieczenia zdrowotnego

- Dlaczego rzetelne przygotowanie się opłaca jeszcze bardziej, niż sądzisz

- Jak ułatwić sobie proces wyboru z profesjonalnymi narzędziami

- Najczęściej zadawane pytania

Kluczowe Wnioski

| Punkt | Szczegóły |

|---|---|

| Minimum 3 oferty | Zawsze zestawiaj co najmniej trzy oferty ubezpieczycieli przed podjęciem decyzji. |

| Zidentyfikuj potrzeby zespołu | Ustal oczekiwania i strukturę pracowników, by oferta była atrakcyjna i skuteczna. |

| Negocjuj warunki | Rozmowy z brokerem mogą przynieść korzystniejsze warunki umowy. |

| Wdrożenie to komunikacja | Zadbaj o zrozumiałe materiały i dialog z pracownikami podczas wdrażania polisy. |

| Unikaj typowych błędów | Nie sugeruj się wyłącznie ceną i pamiętaj o analizie szczegółów oferty. |

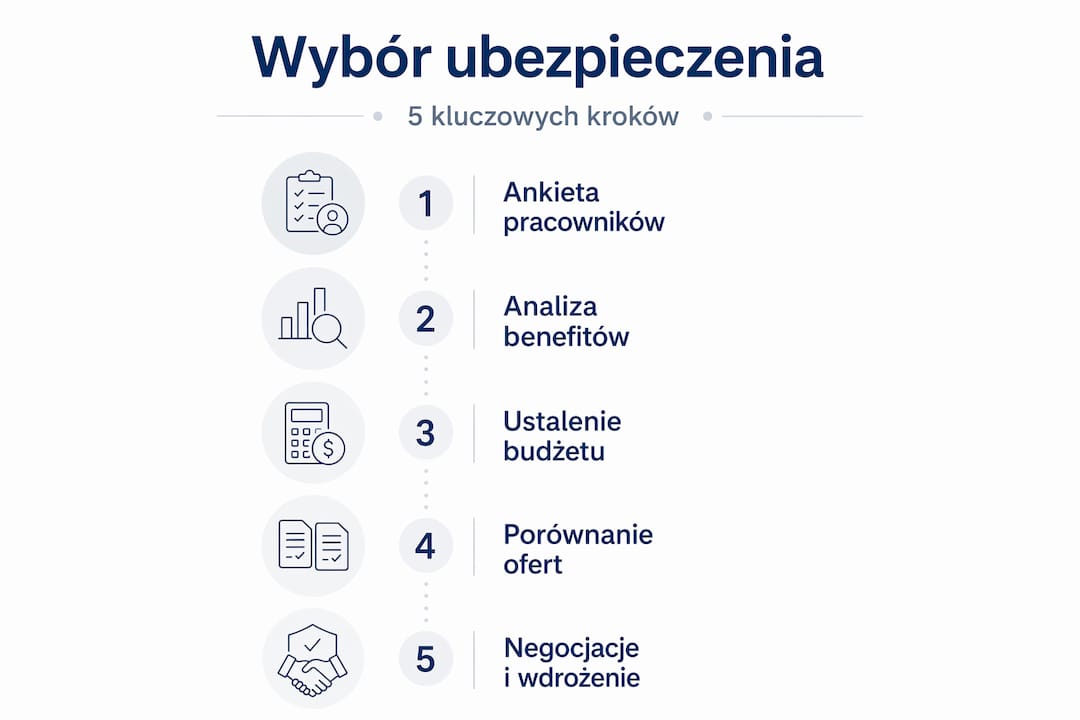

Przygotowania do wyboru ubezpieczenia zdrowotnego w firmie

Aby dokonać dobrego wyboru, najpierw musisz się odpowiednio przygotować. Wielu pracodawców popełnia błąd, zaczynając od przeglądania ofert bez wcześniejszego zebrania kluczowych danych. To trochę jak zamawianie obiadu dla całego zespołu bez pytania, kto jest wegetarianinem. Efekt bywa kosztowny i rozczarowujący.

Co musisz wiedzieć o swoich pracownikach

Pierwszym krokiem jest zebranie podstawowych informacji demograficznych i zdrowotnych o zespole. Chodzi o dane takie jak:

- Średni wiek pracowników i rozkład wiekowy w firmie (młody zespół ma inne potrzeby niż doświadczona kadra po czterdziestce)

- Liczba pracowników objętych ubezpieczeniem oraz czy chcesz rozszerzyć ochronę na ich rodziny

- Oczekiwane świadczenia na podstawie wcześniejszych rozmów lub ankiet (np. dostęp do specjalistów, stomatologia, rehabilitacja, badania profilaktyczne)

- Obecne korzystanie z prywatnej opieki medycznej przez pracowników na własny koszt, co sygnalizuje luki w dotychczasowej ochronie

- Lokalizacja pracowników, bo sieć placówek ubezpieczyciela musi być dostępna tam, gdzie faktycznie mieszkają i pracują twoi ludzie

Jeśli firma zatrudnia 50 lub więcej osób, warto przeprowadzić krótką, anonimową ankietę. Pytania mogą dotyczyć tego, z jakich świadczeń medycznych pracownicy korzystają najczęściej i co jest dla nich priorytetem. Takie dane są bezcenne przy negocjacjach z ubezpieczycielem.

Weryfikacja dotychczasowych benefitów i budżetu

Zanim sięgniesz po nowe oferty, sprawdź, co już oferujesz pracownikom. Może firma finansuje karty sportowe, prywatną opiekę medyczną w podstawowym zakresie lub inne benefity zdrowotne. Nowe ubezpieczenie powinno uzupełniać te świadczenia, a nie dublować ich kosztów.

Ustalenie budżetu to kluczowy krok, który często jest pomijany. Pracodawca powinien zdecydować, czy finansuje polisę w całości, czy w części, a pracownik dopłaca różnicę. Warto też sprawdzić, czy składka na grupowe ubezpieczenie zdrowotne może być traktowana jako koszt uzyskania przychodu dla firmy, co zmniejsza realny wydatek.

Szczegółową metodologię porównywania ofert warto poznać już na etapie przygotowań, bo pozwala zrozumieć, jakich danych będziesz potrzebować od ubezpieczycieli. Zaleca się zebranie ofert od 3 do 5 ubezpieczycieli, stworzenie tabeli porównawczej parametrów i negocjowanie warunków z brokerem.

Jeśli chcesz dowiedzieć się więcej o ubezpieczeniach grupowych i ich możliwościach, warto zapoznać się z dostępnymi zasobami przed pierwszym kontaktem z ubezpieczycielem.

Porada profesjonalisty: Zaangażuj dział HR już na etapie przygotowań. Specjaliści HR znają potrzeby pracowników, wiedzą, jakie pytania padają najczęściej i potrafią przeprowadzić ankietę w sposób, który zachęca do szczerej odpowiedzi. To oszczędza czas i zwiększa jakość zebranych danych.

Jak prawidłowo porównywać oferty ubezpieczycieli

Gdy masz już zebrane kluczowe informacje, czas przejść do konkretnych ofert i porównać je krok po kroku. To etap, który wymaga cierpliwości i systematyczności, ale właśnie tutaj podejmuje się decyzję, która będzie wpływać na codzienne życie twoich pracowników przez kolejne lata.

Najważniejsze parametry do porównania

Nie wszystkie oferty ubezpieczenia zdrowotnego są zbudowane tak samo. Ubezpieczyciele różnią się nie tylko ceną, ale przede wszystkim tym, co faktycznie oferują w ramach tej ceny. Oto parametry, które musisz zestawić obok siebie:

| Parametr | Co sprawdzić | Dlaczego to ważne |

|---|---|---|

| Zakres świadczeń | Lista specjalistów, badań, zabiegów | Decyduje o realnej wartości polisy |

| Limity leczenia | Roczne limity na poszczególne świadczenia | Limit wyczerpany = brak refundacji |

| Karencje | Czas oczekiwania na dostęp do świadczeń | Nowi pracownicy mogą czekać miesiącami |

| Sieć placówek | Liczba i lokalizacja lekarzy i klinik | Dostępność w miejscu zamieszkania |

| Cena składki | Koszt miesięczny na pracownika | Musi mieścić się w budżecie firmy |

| Elastyczność | Możliwość rozszerzenia na rodzinę | Atrakcyjność dla pracowników z dziećmi |

| Wyłączenia | Lista chorób i sytuacji nieobjętych ochroną | Ukryte luki w ochronie |

Krok po kroku: jak zestawić oferty

Systematyczne podejście do porównywania ofert eliminuje ryzyko pominięcia czegoś istotnego. Oto sprawdzony proces:

- Zbierz oferty od minimum 3, optymalnie 5 ubezpieczycieli. Mniej niż 3 oferty to za mało, by mieć realny punkt odniesienia i siłę negocjacyjną.

- Stwórz tabelę porównawczą z listą wszystkich parametrów wymienionych powyżej. Uzupełniaj ją dla każdej oferty oddzielnie, nie polegaj na pamięci.

- Sprawdź karencje dla każdego świadczenia. Niektórzy ubezpieczyciele stosują karencje nawet 6-miesięczne na specjalistów lub zabiegi. To oznacza, że pracownik przez pół roku płaci składkę, ale nie może korzystać z pełnego zakresu.

- Zweryfikuj sieć placówek w miastach, gdzie faktycznie mieszkają twoi pracownicy. Szeroka sieć ogólnopolska nie pomaga, jeśli w konkretnym mieście jest tylko jedna klinika z kolejką na 3 tygodnie.

- Poproś o przykładowe scenariusze kosztów. Zapytaj ubezpieczyciela, ile kosztowałoby leczenie konkretnych, typowych przypadków (np. wizyta u ortopedy, badanie rezonansem, konsultacja dermatologiczna). To pokazuje realną wartość polisy.

- Negocjuj warunki. Cena i zakres świadczeń nie są sztywne, szczególnie przy większych grupach pracowników.

“Negocjuj z brokerem, bo często można uzyskać lepsze warunki niż te z cennika. Ubezpieczyciele mają margines elastyczności, który rzadko jest widoczny w standardowej ofercie.”

Jak podkreśla metodologia porównywania ofert, kluczem jest zebranie ofert od 3 do 5 ubezpieczycieli i negocjowanie z brokerem, co pozwala uzyskać warunki niedostępne w standardowym cenniku.

Warto też rozważyć współpracę z doradcą, który zna rynek i potrafi szybko wskazać, które oferty są naprawdę korzystne, a które wyglądają atrakcyjnie tylko na papierze. Dobry doradca oszczędza czas i chroni przed kosztownymi pomyłkami.

Jak ocenić elastyczność oferty

Elastyczność to parametr, który często decyduje o tym, czy pracownicy faktycznie docenią benefit. Dobra polisa grupowa powinna umożliwiać rozszerzenie ochrony na małżonka lub partnera oraz dzieci. Powinna też pozwalać na wybór wyższego pakietu przez pracownika, który chce dopłacić i mieć szerszy dostęp do świadczeń. Firmy, które oferują taką elastyczność, postrzegane są przez pracowników jako bardziej troskliwe i nowoczesne.

Proces wdrożenia grupowego ubezpieczenia zdrowotnego

Wybrałeś najlepszą ofertę, teraz pora ją skutecznie wdrożyć, dbając o zaangażowanie pracowników. Wdrożenie to nie tylko formalności i podpisanie umowy. To przede wszystkim komunikacja, która decyduje o tym, czy pracownicy w ogóle skorzystają z nowego benefitu i czy go docenią.

Etapy wdrożenia krok po kroku

Sprawne wdrożenie grupowego ubezpieczenia zdrowotnego wymaga jasno określonego harmonogramu. Oto jak wygląda ten proces w praktyce:

- Uzyskanie zgody decydentów. Zanim cokolwiek zakomunikujesz pracownikom, upewnij się, że zarząd lub właściciel firmy zatwierdził wybór ubezpieczyciela, budżet i warunki umowy. Zmiana decyzji po ogłoszeniu pracownikom niszczy zaufanie.

- Przygotowanie materiałów informacyjnych. Stwórz prosty, przejrzysty dokument lub prezentację, która wyjaśnia, co obejmuje polisa, ile kosztuje pracownika, jak się zapisać i jak korzystać ze świadczeń. Unikaj żargonu ubezpieczeniowego.

- Prezentacja oferty pracownikom. Zorganizuj spotkanie informacyjne lub webinar, na którym HR lub doradca wyjaśni szczegóły. Pracownicy muszą rozumieć, co dostają, żeby to docenić.

- Zbieranie deklaracji przystąpienia. Wyznacz konkretny termin, do kiedy pracownicy mogą się zapisać. Zbyt długi czas powoduje odkładanie decyzji na później.

- Podpisanie umowy z ubezpieczycielem. Po zebraniu deklaracji przekaż listę ubezpieczonych do ubezpieczyciela i podpisz umowę grupową.

- Dystrybucja kart ubezpieczeniowych i danych dostępowych. Zadbaj o to, by każdy pracownik wiedział, jak korzystać z polisy od pierwszego dnia jej obowiązywania.

Harmonogram wdrożenia

| Etap | Czas trwania | Odpowiedzialny |

|---|---|---|

| Zatwierdzenie decyzji przez zarząd | 1-3 dni | Zarząd, właściciel |

| Przygotowanie materiałów informacyjnych | 3-5 dni | HR, doradca |

| Prezentacja dla pracowników | 1 dzień | HR, doradca |

| Zbieranie deklaracji | 5-10 dni | HR |

| Podpisanie umowy | 1-3 dni | Zarząd, HR |

| Dystrybucja kart i danych | 2-5 dni | HR, ubezpieczyciel |

Cały proces, od zatwierdzenia decyzji do uruchomienia polisy, trwa zazwyczaj od 2 do 4 tygodni. Warto to uwzględnić w planowaniu, szczególnie jeśli zależy ci na konkretnej dacie startu.

Jak wskazuje metodologia wdrożenia, kluczem jest nie tylko wybór oferty, ale też staranne przygotowanie całego procesu komunikacji z pracownikami.

Jeśli szukasz gotowych szablonów i materiałów, które ułatwią wdrożenie, sprawdź praktyczne narzędzia dla wdrożenia dostępne online.

Porada profesjonalisty: Zadbaj o czytelne, proste materiały informacyjne dla zespołu. Pracownicy nie czytają długich regulaminów. Jedno A4 z najważniejszymi punktami, napisane prostym językiem, zrobi więcej dobrego niż 20-stronicowy dokument ubezpieczeniowy.

Rola HR w promocji benefitu

Dział HR odgrywa kluczową rolę nie tylko przy wdrożeniu, ale też przy długoterminowym utrzymaniu zaangażowania pracowników w korzystanie z polisy. Regularne przypomnienia o dostępnych świadczeniach, informacje o nowych możliwościach i wsparcie przy pierwszym korzystaniu z ubezpieczenia budują nawyk i realną wartość benefitu. Pracownicy, którzy faktycznie korzystają z polisy, doceniają ją i rzadziej myślą o zmianie pracodawcy.

Najczęstsze błędy przy wyborze ubezpieczenia zdrowotnego

Na koniec warto zwrócić uwagę na to, co najczęściej zawodzi w procesie wyboru. Lepiej uczyć się na cudzych błędach niż własnych, szczególnie gdy stawką jest zadowolenie całego zespołu i firmowy budżet.

Błędy, które kosztują firmy najwięcej

- Wybór wyłącznie na podstawie ceny. Najtańsza polisa rzadko jest najlepsza. Niska składka często oznacza wąski zakres świadczeń, długie karencje lub ograniczoną sieć placówek. Pracownicy szybko to odkrywają i tracą zaufanie do benefitu.

- Pomijanie potrzeb pracowników. Decyzja podjęta bez konsultacji z zespołem to decyzja w ciemno. Firma może wydać pieniądze na polisę z rozbudowaną stomatologią, podczas gdy pracownicy najbardziej potrzebują dostępu do psychiatry lub rehabilitacji.

- Brak negocjacji z ubezpieczycielem. Większość firm przyjmuje pierwszą ofertę bez słowa. To błąd. Ubezpieczyciele mają margines elastyczności, szczególnie przy grupach powyżej 20-30 osób. Nie negocjując, zostawiasz pieniądze na stole.

- Zbyt powierzchowna analiza warunków. Wyłączenia odpowiedzialności i karencje to najczęściej pomijane elementy oferty. Pracownik, który odkrywa, że jego choroba przewlekła nie jest objęta ochroną, czuje się oszukany, nawet jeśli firma działała w dobrej wierze.

- Brak aktualizacji polisy. Firma się zmienia, pracownicy się zmieniają, a polisa pozostaje ta sama od lat. Warto co roku weryfikować, czy zakres ubezpieczenia nadal odpowiada potrzebom zespołu.

Statystyka: Eksperci zalecają analizę co najmniej 3 ofert ubezpieczycieli, by mieć realny punkt odniesienia i uniknąć decyzji opartej na jedynej dostępnej propozycji. Firmy, które porównują 3 do 5 ofert, znacznie rzadziej zmieniają ubezpieczyciela w ciągu pierwszych 2 lat.

Jak uniknąć tych błędów

Najskuteczniejszym zabezpieczeniem jest lista kontrolna, którą wypełniasz przy każdej ofercie. Powinna zawierać pytania o zakres świadczeń, limity, karencje, sieć placówek, wyłączenia i możliwości negocjacji. Taka lista działa jak filtr, który eliminuje oferty wyglądające dobrze na pierwszy rzut oka, ale kryjące istotne luki.

Porada profesjonalisty: Stwórz stałą listę kontrolną i używaj jej przy każdym odnowieniu polisy, nie tylko przy pierwszym wyborze. Rynek ubezpieczeń zdrowotnych zmienia się, pojawiają się nowe produkty i lepsze warunki. Regularna weryfikacja pozwala zawsze mieć najlepsze dostępne rozwiązanie.

Jeśli chcesz skorzystać z gotowych list kontrolnych i szablonów, które ułatwią ten proces, zajrzyj do sekcji wsparcie narzędziowe dostępnej online.

Dlaczego rzetelne przygotowanie się opłaca jeszcze bardziej, niż sądzisz

Po wnikliwej analizie i wdrożeniu warto przyjrzeć się szerszemu spojrzeniu: co decyduje o prawdziwym sukcesie tej decyzji? W mojej pracy jako doradca ubezpieczeniowy widzę jeden powtarzający się schemat. Firmy, które traktują wybór polisy jak zakup długopisu, zawsze wracają z problemem. Firmy, które podchodzą do tego jak do strategicznej decyzji personalnej, rzadko żałują.

Dlaczego większość firm wybiera pochopnie

Presja czasu jest głównym wrogiem dobrego wyboru. Właściciel firmy lub dyrektor HR dostaje zadanie “zorganizuj ubezpieczenie dla pracowników” i chce to jak najszybciej zamknąć. Efekt jest taki, że wybiera pierwszą ofertę, która wydaje się rozsądna, bez głębszej analizy. Kilka miesięcy później pojawiają się skargi pracowników, że nie mogą się dostać do specjalisty, że klinika jest za daleko, że coś nie jest objęte ochroną.

To nie jest problem ubezpieczyciela. To problem procesu. Polisa jest dokładnie taka, jak była opisana w ofercie. Problem w tym, że nikt nie przeczytał jej wystarczająco uważnie.

Efekt synergii: lepsze przygotowanie, mniejszy chaos

Kiedy firma dobrze przygotuje się do wyboru polisy, efekty widać na wielu poziomach. Pracownicy otrzymują ubezpieczenie, które faktycznie odpowiada ich potrzebom, więc z niego korzystają. HR dostaje mniej pytań i skarg, bo materiały informacyjne były jasne. Zarząd widzi, że budżet jest wydany efektywnie, bo polisa jest dopasowana, a nie przepłacona.

To jest właśnie efekt synergii. Czas poświęcony na etapie przygotowań zwraca się wielokrotnie w postaci spokojniejszego wdrożenia, zadowolonych pracowników i mniejszej rotacji. Badania rynku pracy pokazują, że benefity zdrowotne są jednym z kluczowych czynników decydujących o lojalności pracowników, szczególnie w firmach zatrudniających powyżej 50 osób.

Siła dialogu z doradcą

Moje doświadczenie pokazuje, że firmy, które decydują się na współpracę z doradcą ubezpieczeniowym, nie tylko uzyskują lepsze warunki finansowe. Przede wszystkim unikają błędów, których nie są świadome. Doradca zna rynek, wie, które zapisy w umowie są niekorzystne, i potrafi wynegocjować warunki, do których firma samodzielnie nie miałaby dostępu.

Jeśli chcesz zobaczyć, jak wygląda profesjonalne narzędzie do porównania ofert, które stosują doświadczeni doradcy, warto zapoznać się z dostępnymi rozwiązaniami. Takie narzędzia pozwalają zestawić parametry kilku polis w jednym miejscu i podjąć decyzję opartą na danych, a nie na wrażeniu.

Prawdziwy sukces przy wyborze grupowego ubezpieczenia zdrowotnego nie mierzy się tylko ceną składki. Mierzy się tym, czy pracownicy faktycznie korzystają z polisy, czy są z niej zadowoleni i czy czują, że firma naprawdę dba o ich zdrowie. To przekłada się na zaangażowanie, lojalność i wyniki całej organizacji.

Jak ułatwić sobie proces wyboru z profesjonalnymi narzędziami

Jeżeli chcesz wdrożyć powyższe wskazówki szybko i skutecznie, sięgnij po sprawdzone narzędzia online. Proces wyboru grupowego ubezpieczenia zdrowotnego nie musi być żmudny ani czasochłonny, jeśli masz do dyspozycji odpowiednie zasoby.

Na platformie o ubezpieczeniach firmowych znajdziesz zarówno wiedzę potrzebną do świadomego wyboru polisy, jak i możliwość bezpośredniego kontaktu z doświadczonym doradcą. Jeśli chcesz skonsultować wybór ubezpieczenia z ekspertem, który zna specyfikę rynku i potrafi dopasować ofertę do konkretnych potrzeb twojej firmy, skorzystaj z opcji wsparcia doświadczonego doradcy. A jeśli wolisz zacząć od samodzielnej analizy, zaawansowane narzędzia porównawcze dostępne online pozwolą ci zestawić oferty w przejrzystej tabeli i podjąć decyzję opartą na twardych danych, a nie na intuicji.

Najczęściej zadawane pytania

Ile zwykle trwa wdrożenie grupowego ubezpieczenia zdrowotnego dla firmy?

Cały proces zazwyczaj trwa od 2 do 4 tygodni, wliczając zebranie ofert, negocjacje i podpisanie umowy. Czas ten może się wydłużyć, jeśli firma zatrudnia dużą liczbę pracowników lub wymaga indywidualnych negocjacji warunków.

Czy mniejsza liczba ofert porównawczych też się sprawdza?

Zaleca się analizować przynajmniej 3 do 5 ofert, by uniknąć nietrafionych decyzji i mieć realny punkt odniesienia. Mniej niż 3 oferty nie dają wystarczającej perspektywy do oceny, czy dana propozycja jest naprawdę korzystna.

Czy warto korzystać z pomocy doradcy lub brokera?

Współpraca z doradcą zwiększa szansę na negocjację lepszych warunków i wybór najlepiej dopasowanej oferty. Doradca zna rynek i potrafi wskazać ukryte pułapki w umowach, które laik może przeoczyć.

Jaką rolę odgrywa dział HR we wdrożeniu ubezpieczenia?

Dział HR wspiera komunikację z pracownikami, zbiera deklaracje przystąpienia i dba o sprawne wdrożenie polisy w organizacji. To właśnie HR jest pierwszym punktem kontaktu dla pracowników, którzy mają pytania dotyczące nowego benefitu.

Co zrobić, jeśli pracownicy nie są zainteresowani ofertą grupową?

Warto przeprowadzić ankietę potrzeb i rozważyć korekty w zakresie oferowanych świadczeń, by lepiej trafić w oczekiwania zespołu. Niska zainteresowanie często sygnalizuje, że oferta nie odpowiada rzeczywistym potrzebom pracowników, a nie że ubezpieczenie grupowe jako takie jest nieatrakcyjne.